報奨金とボーナスの違いを解説!目的・対象・税金の比較

この記事では、報奨金とボーナスの違いについて詳しく解説します。従業員にとって重要な収入源であるこれらの手当ですが、その目的や対象、税金の扱いについては異なる点があります。まず、報奨金は従業員の業績や貢献度を評価して支給されるものであり、特定の従業員に支給されることが多いです。一方、ボーナスは会社の業績に応じて支給されるものであり、従業員全員に支給されることが一般的です。次に、これらの手当の税金の扱いについても違いがあります。報奨金は給与所得として扱われ、所得税と住民税が適用されるのに対し、ボーナスは一時所得として扱われ、税率は通常の給与よりも低くなることがあります。

イントロダクション

報奨金とボーナスは、どちらも従業員への報酬の一種ですが、その目的や支給対象、税金の扱いなどには違いがあります。会社は従業員のモチベーションを高め、業績を向上させるために、これらの制度を活用しています。報奨金は、特定の業績を上げた従業員に支給されることが多く、その目的は従業員の貢献度を評価することにあります。一方、ボーナスは会社の業績に応じて支給されることが多く、従業員全員が対象となることが一般的です。

報奨金とボーナスの違いを理解することは、従業員にとっては自分の収入を把握する上で重要であり、会社にとっては人事戦略を立てる上で大切です。ここでは、報奨金とボーナスの違いについて詳しく見ていきましょう。特に、税金の扱いについては、従業員が実際に受け取る金額に大きな影響を与えるため、重要なポイントとなります。

報奨金とは

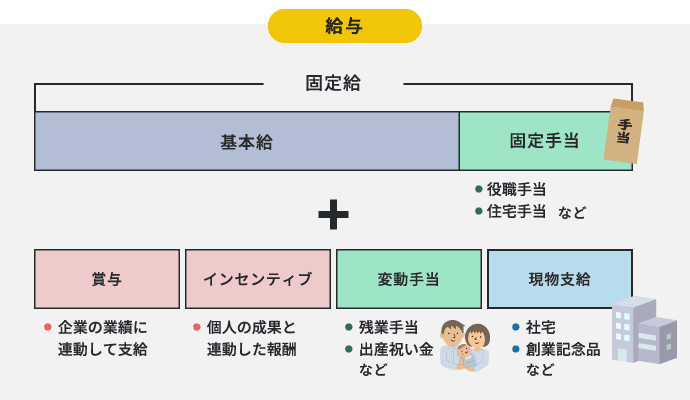

報奨金とは、従業員の業績や貢献度を評価して支給される金銭的報酬の一種です。従業員が特定の目標を達成したり、会社の利益に貢献したりした場合に支給されます。報奨金は、従業員のモチベーションを高め、業績を向上させるために有効な手段として活用されています。従業員の努力や成果を認めることで、会社の生産性を向上させることができます。

報奨金の支給は、通常の給与とは別に支給されることが多く、その金額は従業員の業績評価に基づいて決定されます。したがって、報奨金は従業員のやる気を高め、会社の目標達成に貢献する重要な要素となっています。

ボーナスとは

ボーナスとは、会社の業績に応じて従業員に支給される一時的な給与の一種です。通常、年末や年始に支給され、従業員のモチベーション向上や会社の業績への貢献度を高めることを目的としています。ボーナスの支給額は、会社の業績や従業員の業績評価によって決定されることが多いです。ボーナスは、従業員全員に支給されることが一般的ですが、会社の業績が悪い場合は支給されないこともあります。

報奨金と異なり、ボーナスは一時的所得として扱われ、税率は通常の給与よりも低くなることがあります。ただし、ボーナスの税金については、会社の業績や従業員の所得によって異なるため、注意が必要です。いずれにしても、ボーナスは従業員にとって大きな収入源となることが多く、その支給時期や金額については関心が高いものです。

報奨金とボーナスの違い

報奨金とボーナスは、どちらも従業員に対する金銭的な報酬の一種ですが、その目的や対象、税金の扱いなどは異なります。まず、報奨金は従業員の業績や貢献度を評価して支給されるものであり、特定の従業員の成果に対して与えられます。一方、ボーナスは会社の業績に応じて支給されるものであり、通常は従業員全員が対象となります。

報奨金は、特定の業績を上げた従業員に対するインセンティブとして機能します。そのため、支給対象は限定的であり、会社の業績とは直接関係なく支給されることがあります。一方、ボーナスは会社の業績に応じて支給されるため、会社の収益状況が直接反映されることになります。

また、税金の扱いも異なります。報奨金は給与所得として扱われ、通常の給与と同様に所得税と住民税が適用されます。一方、ボーナスは一時所得として扱われることがあり、税率は通常の給与よりも低くなることがあります。ただし、具体的な税金の扱いは、個人の所得状況や会社の制度によって異なるため、注意が必要です。

目的の違い

報奨金とボーナスの主な違いは、その目的にあります。報奨金は、従業員の業績や貢献度を評価して支給されるものであり、個人の努力や成果に対して与えられるものです。一方、ボーナスは会社の業績に応じて支給されるものであり、会社の全体的な成果に対して与えられるものです。したがって、報奨金は個人のモチベーションを高めるために支給されるのに対し、ボーナスは従業員全員に会社の成功を分かち合うために支給されるのです。

報奨金の支給により、従業員は自分の業績が評価され、会社への貢献度が高まることを実感できます。これにより、従業員のやる気が引き出され、より一層の努力が促されることになります。一方、ボーナスは会社の業績が良かった場合に支給されるため、従業員全員が会社の成功を喜ぶとともに、会社の将来に対する期待を高めることになります。

支給対象の違い

報奨金とボーナスの支給対象は大きく異なります。報奨金は特定の業績を上げた従業員や、会社の目標達成に大きく貢献した人に支給されることが一般的です。これは、個人の努力や成果を評価し、モチベーションを高めることを目的としています。一方、ボーナスは会社の業績に応じて従業員全員に支給されることが多いです。会社の業績が良かった場合、従業員全員がボーナスの支給対象となります。したがって、報奨金は特定の個人やチームを対象とすることが多く、ボーナスはより広範な範囲の従業員を対象としています。

税金の違い

報奨金とボーナスの税金の扱いには違いがあります。報奨金は給与所得として扱われ、通常の給与と同じように所得税と住民税が適用されます。一方、ボーナスは一時所得として扱われ、税率は通常の給与よりも低くなることがあります。ただし、ボーナスの金額が大きい場合は、税率が上がることもあります。

報奨金とボーナスの税金の違いは、税務上の扱いに影響します。報奨金は通常の給与と合算されて課税されるのに対し、ボーナスは別途課税されることがあります。この違いは、従業員の手取り額に影響します。したがって、会社の報酬制度を設計する際には、報奨金とボーナスの税金の違いを考慮する必要があります。

支給時期の違い

報奨金とボーナスの支給時期は、その目的や性質によって異なります。報奨金は、従業員の業績評価に基づいて支給されることが多いため、通常の給与と同じ支給時期である月次や四半期ごとなど、比較的短いスパンで支給されることが一般的です。一方、ボーナスは会社の年度業績に応じて支給されることが多いため、年末や年始などの特定の時期に一括して支給されることが多いでしょう。このように、報奨金とボーナスの支給時期は、その目的や性質によって異なります。会社の人事制度や業績評価制度によっても、報奨金やボーナスの支給時期は異なる場合があります。

まとめ

報奨金とボーナスの違い

報奨金とボーナスは、どちらも従業員への金銭的な報酬ですが、その目的や対象者、および税金の扱いには違いがあります。報奨金は、従業員の業績や貢献度を評価して支給されるものであり、特定の業績を上げた従業員に対して支払われます。一方、ボーナスは、会社の業績に応じて支給されるものであり、従業員全員に一律に支払われることが一般的です。

報奨金の支給は、従業員のモチベーション向上や業績向上を目的として行われます。したがって、報奨金は、特定の目標を達成した従業員や、特に優れた業績を上げた従業員に対して支給されることが多いでしょう。ボーナスは、会社の業績が良好な場合に支給されることが多く、従業員全員が対象となります。

報奨金とボーナスの税金の扱いも異なります。報奨金は、給与所得として扱われ、所得税と住民税が適用されます。一方、ボーナスは、一時所得として扱われることがあり、その場合の税率は通常の給与よりも低くなることがあります。ただし、税金の扱いは、会社の会計処理や税法の規定にも依存するため、注意が必要です。

よくある質問

報奨金とボーナスの違いは何ですか?

報奨金とボーナスは、どちらも従業員への金銭的な報酬ですが、その目的や対象によって異なります。報奨金は、特定の業績や成果に対して支払われるものであり、目標達成や優秀な業績に対して与えられることが多いです。一方、ボーナスは、一般的に業績や成果に関係なく、一定の時期に支払われることが多いです。たとえば、夏季や年末に支給されることが一般的です。また、報奨金は特定の個人やチームを対象にすることが多いですが、ボーナスは全従業員を対象にすることが多いです。

報奨金やボーナスはどのように課税されますか?

報奨金やボーナスは、給与所得として扱われ、所得税が課税されます。つまり、これらの金額は従業員の総所得に加算され、税率に応じて税金が計算されます。ただし、非課税の対象となるものもあるので、注意が必要です。たとえば、一定額以下の報奨金は非課税となる場合があります。具体的な税金の計算方法については、個人の所得額や扶養家族の有無などによって異なるため、詳しくは税務署や会計士に確認する必要があります。

報奨金やボーナスの支給時期はいつですか?

報奨金の支給時期は、目標達成や業績評価の時期に合わせて決まることが多いです。一方、ボーナスは、多くの企業で夏季や年末に支給されることが一般的です。ただし、企業の決算期や業績によっては、これらの時期以外に支給されることもあります。また、報奨金の場合は、四半期ごとや半期ごとに支給されることもあります。

報奨金やボーナスは必ずもらえるものですか?

報奨金やボーナスは、必ずしも毎年もらえるものではありません。報奨金は、業績や目標達成に応じて支給されるため、業績が悪かった場合は支給されないこともあります。また、ボーナスも、企業の業績や財務状況によっては支給されないこともあります。したがって、報奨金やボーナスを当て込んだ生活費の計画を立てることは避けるべきです。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事