退職後の健康保険任意継続|メリット・デメリットと手続き方法

退職後の健康保険の任意継続制度については、多くの人が関心を持っているテーマです。この記事では、健康保険任意継続のメリットとデメリット、および手続き方法について詳しく説明します。退職後に健康保険に加入し続けることは、医療費の軽減や健康保険の継続利用が可能になるなど、多くの利点があります。しかし、全額自己負担の保険料や、継続期限が設けられていることなど、注意すべき点もあります。以下では、これらの点について詳しく見ていきます。

イントロダクション

退職後の健康保険の任意継続制度は、退職後も健康保険を継続できる制度であり、健康保険の継続が可能となる。これは、退職前に加入していた健康保険を、一定の条件の下で継続できるというものである。退職後に健康保険に加入し直す場合、国民健康保険への加入が一般的だが、任意継続を選択することで、医療費の軽減や低コストでの保険料が実現できる可能性がある。任意継続制度の利用を検討する際には、メリットとデメリットの両方を理解しておく必要がある。

健康保険任意継続制度とは

健康保険任意継続制度とは、退職後も健康保険を継続できる制度です。この制度を利用すると、退職前と同じ健康保険に引き続き加入でき、医療費の軽減や健康診断などの福利厚生を受けることができます。任意継続制度は、社会保険に加入していた人が退職した場合に利用できます。具体的には、退職時に被保険者資格を喪失した人が対象となります。この制度を利用するには、一定の条件を満たす必要があります。

任意継続のメリット

退職後の健康保険任意継続制度のメリットとしては、まず健康保険を継続できることが挙げられる。これにより、退職後も健康保険証を保持でき、医療機関での診療時に保険適用を受けることができる。また、医療費の軽減も大きなメリットである。任意継続をすることで、医療費の割引を受けられ、自己負担額を抑えることができる。さらに、退職前に利用していた医療機関を継続して利用できることも、任意継続のメリットである。既に信頼関係が築けている医療機関との関係を維持できるため、退職後も安心して医療を受けられる。保険料については、会社員時代に比べると全額自己負担となるが、それでも国民健康保険に加入するよりは安い場合が多い。

任意継続のデメリット

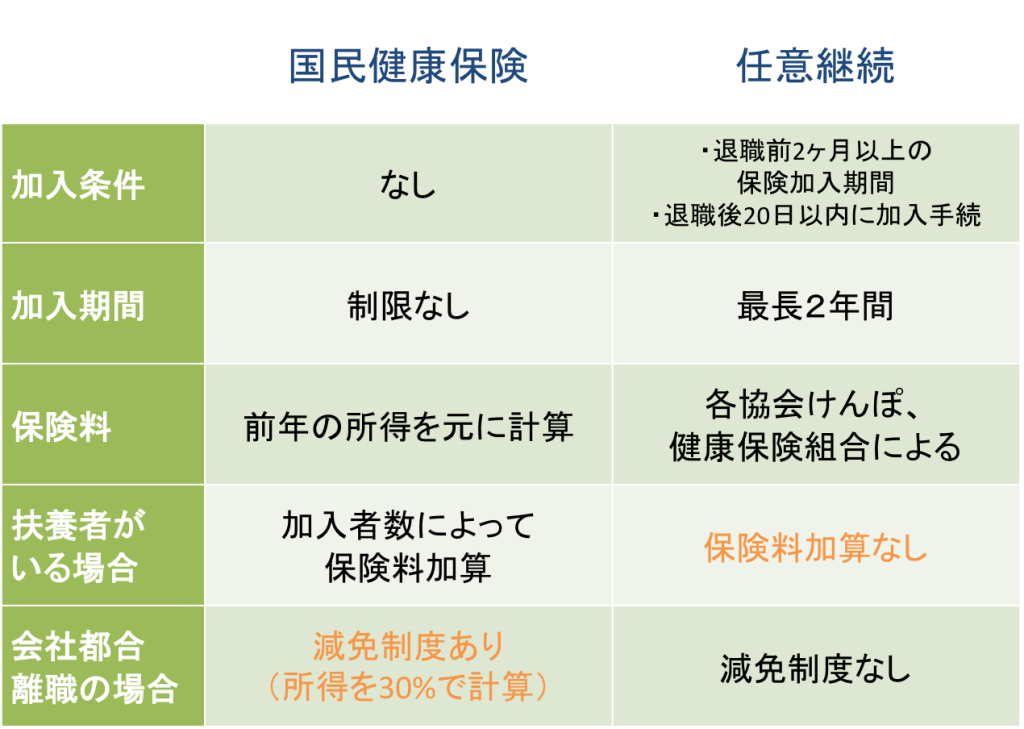

任意継続のデメリットとしては、全額自己負担となる保険料が挙げられる。退職前は会社が保険料の一部を負担していたが、任意継続を選択すると、全額自己負担となるため、保険料の負担が大きくなる。また、任意継続の保険適用範囲は、健康保険の適用範囲に限られるため、保険の適用外の医療サービスを利用する場合には、全額自己負担となる。さらに、任意継続の継続期限は最長5年までと決まっているため、長期的な健康保険の継続ができない場合がある。特に、60歳以降に任意継続を終了した場合、国民健康保険への加入が必要となるため、事前に確認しておく必要がある。

任意継続の適用条件

退職後に健康保険の任意継続を検討する場合、まず適用条件を満たしているかどうかを確認する必要があります。任意継続の適用条件としては、退職時に被保険者であり、かつ退職前2年以上の被保険者期間があることが挙げられます。また、60歳未満であることも条件の一つです。これらの条件を満たしている場合、退職後も健康保険を継続することができます。

任意継続の適用条件を満たしている場合、退職後も健康保険の給付を受けることができます。これには、医療費の給付や傷病手当金などが含まれます。任意継続を選択することで、退職後も安定した医療保障を維持することができます。

手続きについては、退職前に会社から健康保険の任意継続についての説明を受けることが一般的です。その後、必要な書類を提出し、保険料の納付を行うことで任意継続が認められます。手続きの詳細については、会社または健康保険組合に確認する必要があります。

任意継続の手続き方法

退職後の健康保険の任意継続を希望する場合は、まず退職前に会社から健康保険の任意継続についての説明を受ける必要があります。その後、健康保険任意継続被保険者資格取得申出書を提出し、保険料を納めることで手続きが完了します。手続きの際には、被保険者資格喪失証明書や国民健康保険の脱退手続きが必要になる場合があるため、事前に確認しておくことが大切です。

任意継続の手続きは、原則として退職日の翌日から20日以内に手続きを行う必要があります。この期間を過ぎると、任意継続の手続きを行うことができなくなるため、注意が必要です。また、任意継続の保険料は、全額自己負担となるため、事前に保険料の金額を確認しておくことが大切です。退職後の健康保険の任意継続は、国保と比べると、保険料が安く、医療費の割引を受けられるため、お得な場合があります。

国保との比較

退職後の健康保険の任意継続制度を利用するか、国民健康保険に切り替えるかは、多くの人が直面する選択です。国民健康保険への切り替えは、多くの場合、自動的に行われますが、任意継続を選択することで、健康保険の適用を継続できます。任意継続の場合、保険料は全額自己負担となりますが、退職前の健康保険組合の保険料率に基づいて計算されるため、国民健康保険よりも安くなる可能性があります。また、任意継続のメリットとしては、医療費の割引が引き続き適用されることが挙げられます。ただし、任意継続の保険料は、所得に応じた国民健康保険の保険料とは異なり、一律に設定されているため、所得が低い場合には、国民健康保険の方が安くなる場合があります。退職後の健康保険の選択は、個々の状況に応じて慎重に検討する必要があります。

まとめ

退職後の健康保険任意継続制度は、健康保険を継続する上で重要な選択肢の一つである。この制度を利用することで、退職後も健康保険証を保持し、医療費の軽減を図ることができる。任意継続の適用条件として、退職時に60歳未満であることや、退職前2年以上の被保険者期間があることが挙げられる。これらの条件を満たすことで、退職後も健康保険を継続することが可能となる。

任意継続のメリットとしては、退職前と同じ健康保険の適用範囲が継続されることが挙げられる。これにより、医療費の割引や、特定の医療機関での治療が引き続き受けられる。また、保険料についても、退職前と同様の計算方法で算出されるため、国保と比較して安価な場合が多い。一方で、デメリットとしては、全額自己負担となる保険料の高さや、継続期限が最長5年までと制限されていることが挙げられる。

退職後の健康保険任意継続を検討する際には、これらのメリットとデメリットを比較検討し、自らの状況に応じた適切な選択を行う必要がある。また、手続きについては、退職前に会社から説明を受け、申請書を提出し、保険料を納める必要がある。これらの手続きを適切に行うことで、退職後も安心して健康保険を継続することができる。

よくある質問

退職後の健康保険任意継続とは何ですか?

退職後の健康保険任意継続制度は、退職者が一定期間、健康保険を継続して加入できる制度です。この制度を利用することで、退職後も健康保険の被保険者として、医療費の給付を受けることができます。具体的には、退職者が2年間、健康保険を継続して加入することができます。ただし、条件や手続き方法については、加入していた健康保険組合や保険者によって異なるため、事前に確認する必要があります。また、任意継続被保険者となるためには、退職前に加入していた健康保険の被保険者であった期間が、継続して2ヶ月以上あることが必要です。

任意継続のメリットとデメリットは何ですか?

任意継続のメリットとしては、退職後も健康保険の給付を受けることができ、医療費の負担を軽減できることが挙げられます。また、国民健康保険に加入する場合と比べて、保険料が安くなる可能性もあります。一方、デメリットとしては、任意継続の保険料は全額自己負担となるため、経済的な負担が大きくなることがあります。また、国民健康保険や他の健康保険制度に加入する場合は、任意継続の資格を喪失することになるため、将来的な加入プランに影響する可能性があります。

任意継続の手続き方法はどうなっていますか?

任意継続の手続き方法については、まず退職前に加入していた健康保険組合や保険者に連絡する必要があります。健康保険組合や保険者から必要な書類を受け取り、必要事項を記入して返送します。具体的には、継続申請書や住民票の写しなどの必要書類を提出する必要があります。また、保険料の支払い方法についても確認する必要があります。多くの場合、口座振替や銀行振込などの方法で保険料を支払うことができます。

任意継続の保険料はいくらですか?

任意継続の保険料については、退職前の標準報酬月額に基づいて算出されます。また、事業主負担分も含めた全額を自己負担する必要があります。具体的には、健康保険組合や保険者によって保険料率が異なるため、事前に確認する必要があります。また、保険料は毎月一定の期日までに支払う必要があるため、支払いスケジュールについても確認しておく必要があります。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事