通勤手当の一律支給は認められる?要件とメリット・デメリット

通勤手当の一律支給の概要

通勤手当の一律支給とは、会社が従業員に対して、通勤に要する費用を一定の金額として支給する方法です。この一律支給が税法上認められるためには、非課税の扱いとなる特定の要件を満たす必要があります。通勤手当の一律支給は、従業員にとっては収入の増加につながり、会社にとっては労務管理の簡素化につながる可能性があります。しかし、一律支給には、会社の出費の増加や、従業員の実際の通勤費と乖離する可能性があるというリスクも伴います。そのため、会社は一律支給を実施する前に、その要件とメリット、デメリットを十分に理解する必要があります。

イントロダクション

通勤手当の一律支給は、会社が従業員に一定の金額を支給する制度であり、税法上の要件を満たすことで、通勤手当として認められます。この制度の導入により、従業員の満足度を高め、会社の出費を安定させることができます。しかし、一律支給にはメリットとデメリットの両方が存在します。まず、一律支給のメリットとしては、従業員が実際に支出する通勤費用に関係なく、一定の金額を受け取ることができるため、従業員の満足度の向上につながります。会社の出費も予測しやすくなり、予算管理がしやすくなるという利点もあります。

通勤手当の一律支給とは

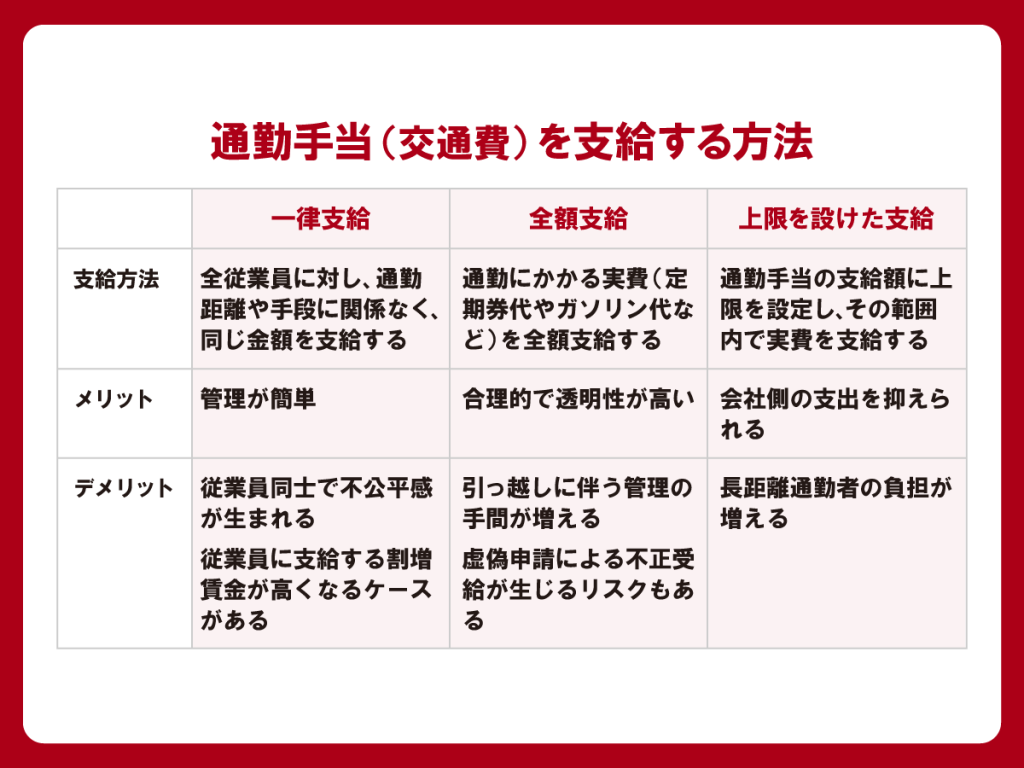

通勤手当の一律支給とは、会社が従業員に対して、通勤に要する費用を一定の金額で支給する方法です。一律手当とも呼ばれ、個々の従業員の通勤費を実費で精算するのではなく、一定の金額を一律に支給します。この方法は、税法上の要件を満たす必要があります。具体的には、従業員全員に同じ金額を支給し、実際の通勤費を超えないことが条件です。これにより、会社は経理処理の簡素化が可能となります。また、従業員にとっても、通勤費の事前精算が不要となり、便利です。ただし、一律支給の金額が実際の通勤費と乖離している場合、従業員の不公平感を招く可能性があります。そのため、会社は、一律支給の金額を決定する際に、従業員の通勤費の実態を十分に考慮する必要があります。

一律支給の要件

通勤手当の一律支給は、従業員全員に同じ金額を支給することを意味します。この制度を導入するには、非課税の扱いを受けるために、税法上の要件を満たす必要があります。具体的には、通勤に必要な費用を実費で精算するのではなく、一定の金額を一律に支給する必要があります。また、一律に支給する金額は、従業員の通勤に必要な費用を上限として設定する必要があります。

一律支給の金額は、従業員の通勤距離や交通手段に応じて決めることが一般的です。しかし、全従業員に同じ金額を支給する必要があるため、通勤距離や交通手段が異なる従業員にとっては、不公平感が生じる可能性があります。会社の就業規則や賃金規程で、一律支給の金額や支給条件を明確に定めておくことが重要です。また、一律支給の制度を導入する際には、従業員の意見を聴取し、十分な説明を行うことが必要です。

一律支給のメリット

通勤手当の一律支給は、従業員にとって公平感をもたらすことができます。すべての従業員が同じ金額を受け取るため、不公平感を解消することができます。また、会社の人事部や経理部にとっては、手当の計算や支給手続きが簡素化されるため、業務の効率化につながります。さらに、一律支給により、会社の出費の安定化が期待できます。従業員の異動や転勤などによる交通費の変動が少ないため、会社の予算管理が容易になります。

一律支給のメリットとして、従業員の満足度向上も期待できます。従業員は、自分の通勤手当が明確で公平に決められていると感じるため、会社の福利厚生に対する満足度が高まります。また、一律支給は、従業員が安心して通勤できる環境を提供することにもつながります。

一律支給のデメリット

通勤手当の一律支給には、デメリットも存在します。一律支給では、実際の通勤費と支給額に差が生じる可能性があります。例えば、遠距離通勤の従業員にとっては支給額が少なく感じられ、逆に近距離通勤の従業員にとっては支給額が多すぎるということが起こり得ます。このような差は、従業員間の不公平感を生み出す可能性があります。また、一律支給の金額が高すぎる場合、会社の人件費の増加につながります。会社の予算を圧迫する可能性があるため、一律支給の金額設定には注意が必要です。さらに、一律支給では、通勤費の実態に合わない支給となる可能性もあります。通勤手当の本来の目的は、従業員の通勤費を補助することにあるため、一律支給の金額設定には十分な検討が必要です。

まとめ

通勤手当の一律支給について、その要件やメリット・デメリットを理解することは重要です。一律支給が認められるためには、全従業員に同じ金額を支給することが必要です。また、実際の通勤費用を超えないことも要件となっています。会社は、これらの要件を満たすことで、一律手当を非課税扱いにすることができます。

一律手当のメリットとしては、従業員の満足度向上や会社の出費の安定化が挙げられます。従業員は、通勤手当が確実に支給されることを知っているため、安心して働くことができます。一方で、会社の出費が増加する可能性や、従業員の実際の通勤費用と支給額が合わない可能性があるというデメリットもあります。

通勤手当の一律支給を実施する際には、これらのメリット・デメリットを十分に考慮する必要があります。会社の人事戦略や財務状況に応じて、一律手当の支給額や対象者を適切に設定することが重要です。

よくある質問

通勤手当の一律支給とは何か?

通勤手当の一律支給とは、従業員の通勤にかかる費用を一定の金額で支給する方法です。この方法では、従業員の実際の通勤費に関係なく、一律の金額を支給します。例えば、会社が毎月一定額を通勤手当として支給する場合などがこれに該当します。一律支給のメリットとしては、人事部の業務負担の軽減や、従業員のモチベーション向上が期待できます。しかし、実際には通勤費が異なっている場合、一律支給は公平性に欠ける可能性があります。

通勤手当の一律支給の要件とは?

通勤手当の一律支給を実施する場合、就業規則や労働協約にその旨を明記する必要があります。また、税法上の取扱いも重要で、一定の条件を満たさなければ、支給額の一部が課税対象となる可能性があります。具体的には、非課税限度額を超える部分は課税対象となります。さらに、一律支給の金額設定にあたり、従業員の通勤実態をある程度考慮する必要があります。

通勤手当の一律支給のメリットとは?

通勤手当の一律支給にはいくつかのメリットがあります。まず、人事部の業務負担が軽減されます。個々の従業員の通勤費を精算する手間が省けるため、業務効率が向上します。また、一律支給により従業員のモチベーションが向上する可能性もあります。さらに、一律支給は賃金体系の簡素化にもつながります。

通勤手当の一律支給のデメリットとは?

通勤手当の一律支給には、公平性の問題が生じる可能性があります。つまり、通勤費の実際額と一律支給額との間に差が生じる場合があり、これは従業員間の不公平感につながる可能性があります。また、税法上の問題もあり、非課税限度額を超える支給は課税対象となり、従業員の手取り額に影響を及ぼす可能性があります。従って、一律支給を実施する際には、これらの点を十分に考慮する必要があります。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事