退職後の健康保険選び|任意継続と国民健康保険の保険料比較

退職後の健康保険の選択肢について

退職後の健康保険の選択は、任意継続と国民健康保険の2つに大別される。退職後に健康保険の選択に迫られたとき、どちらを選ぶべきか悩む人は多いだろう。ここでは、任意継続と国民健康保険の保険料の違いについて詳しく見ていく。退職後の収入や年齢に応じて、どちらがより適しているかを考える必要がある。健康保険の選択は、退職後の生活設計において重要な要素である。

イントロダクション

退職後の健康保険の選択は、非常に重要な問題です。退職後には、健康保険の加入が必須となりますが、選択肢として任意継続と国民健康保険の2つがあります。任意継続は、退職前と同じ健康保険を継続する制度であり、保険料は前年度の所得に応じて決定されます。一方、国民健康保険は、誰でも加入できる公的保険であり、保険料は年齢や所得に応じて変わります。退職後の健康保険の選択には、各自の状況を考慮する必要があります。退職後の収入や家族構成などを考慮して、どちらがより適しているかを検討する必要があります。

退職後の健康保険の選択肢

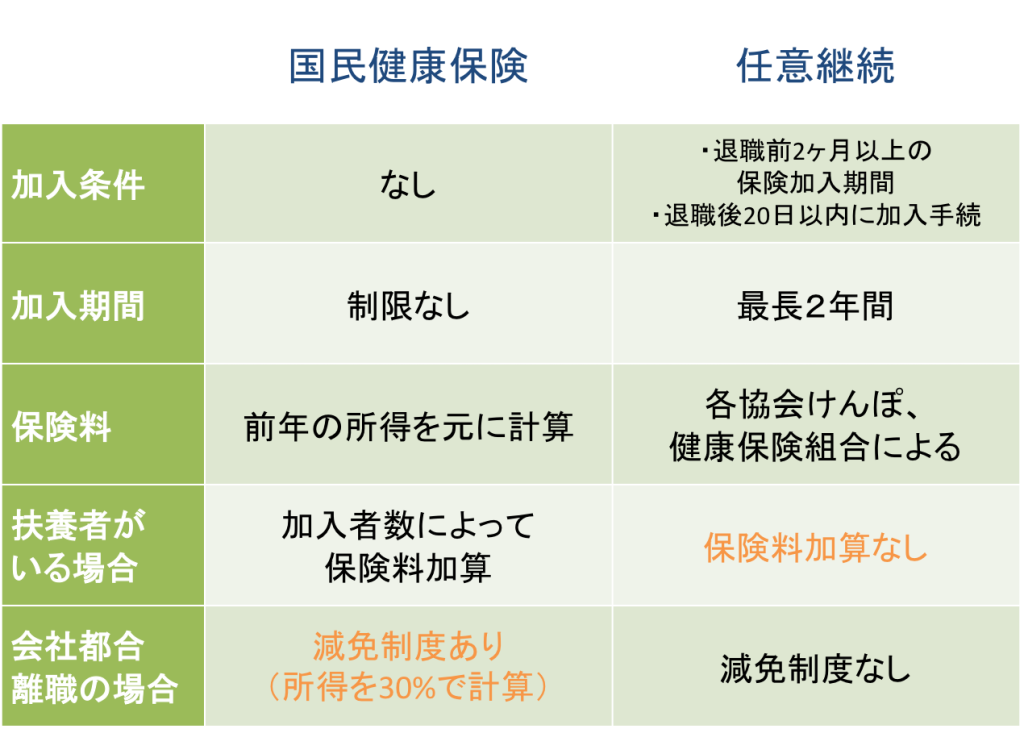

退職後の健康保険の選択肢として、任意継続と国民健康保険の2つがある。退職後に健康保険に加入することは、医療費の負担を軽減するために重要である。任意継続は、退職前に加入していた健康保険を継続する制度であり、保険料は所得に応じて決まる。一方、国民健康保険は、誰でも加入できる公的保険であり、保険料は年齢や所得に応じて変わる。

任意継続の保険料は、一般的には国民健康保険よりも安いと言われている。例えば、年収300万円の場合、任意継続の保険料は約6万円から8万円となる。一方、国民健康保険の保険料は約13万円から16万円となる。ただし、任意継続には加入期間の制限があるため、長期的な健康保険の計画を立てる必要がある。

国民健康保険は、年齢や所得に応じて保険料が変わるため、収入が多い人には不利となる可能性がある。退職後の健康保険の選択には、各人の収入や年齢、および健康状態などの状況を考慮する必要がある。退職後の健康保険の選択は、将来の医療費の負担に大きく影響するため、慎重に検討する必要がある。

任意継続と国民健康保険の特徴

退職後の健康保険の選択は、将来の医療費や経済的な安定に大きく影響します。主な選択肢として、任意継続と国民健康保険があります。任意継続は、退職前と同じ健康保険を継続する制度で、保険料は退職前の所得に基づいて計算されます。一方、国民健康保険は、日本国民であれば誰でも加入できる公的保険制度であり、保険料は年齢や所得、世帯状況に応じて決まります。

任意継続を選択した場合、保険料は一般的に退職前の健康保険組合の保険料と同額となり、所得に応じた補助が受けられないことがあります。ただし、健康保険組合によっては、任意継続被保険者に対しても補助を行っている場合があります。一方、国民健康保険の保険料は、自治体によって異なりますが、一般的には世帯の所得や加入者数に基づいて計算されます。

退職後の健康保険選びにおいて重要なのは、それぞれの制度の特徴を理解し、自身の状況に合った選択をすることです。所得や年齢、世帯の状況などを考慮して、どちらがより経済的な負担が少ないかを検討する必要があります。退職後の健康保険の選択は、長期間にわたって影響を及ぼすため、慎重に検討することが大切です。

保険料の比較

退職後の健康保険の選択は、保険料の比較から始まる。任意継続と国民健康保険の2つの選択肢があるが、それぞれの保険料は異なる計算方法に基づいている。任意継続の場合、保険料は退職前の健康保険の標準報酬月額に基づいて計算される。一方、国民健康保険の保険料は、所得や年齢、世帯の構成員数などに応じて決まる。

年収300万円の場合、任意継続の保険料は約6万円から8万円程度となるのに対し、国民健康保険の保険料は約13万円から16万円程度となる。このように、任意継続の方が保険料が安い傾向にあるが、加入期間に制限があるため、長期的な健康保険の計画を立てる必要がある。退職後の健康保険の選択にあたっては、各自の状況や将来の見通しを考慮することが重要となる。

任意継続のメリットとデメリット

退職後に健康保険を選択する際、任意継続と国民健康保険の2つの選択肢がある。任意継続は、退職前まで加入していた健康保険をそのまま継続できる制度で、保険料は退職前の所得に応じて決まる。任意継続のメリットは、保険料が比較的安いことと、退職前と同じ健康保険サービスを受けられることである。しかし、任意継続には加入期間の制限があり、最長で2年間しか継続できないというデメリットがある。そのため、長期的な健康保険の計画を立てる必要がある場合は、他の選択肢を検討する必要がある。

国民健康保険のメリットとデメリット

退職後の健康保険の選択において、国民健康保険は重要なオプションの一つである。国民健康保険の保険料は、加入者の年齢や所得に応じて決まるため、若くて所得の低い人にとってはメリットがある。しかし、年配者や所得が高い人にとっては、保険料負担が重くなる可能性がある。また、国民健康保険は世帯合算で保険料が計算されるため、世帯内の他の構成員の所得も影響する。

国民健康保険のメリットとしては、誰でも加入できることが挙げられる。また、手続きの簡便さも特徴である。退職後にすぐに加入できるため、健康保険の空白期間を避けることができる。一方、デメリットとしては、所得に応じて保険料が決まるため、高所得者にとっては保険料負担が重くなる可能性がある。さらに、国民健康保険の保険料は市区町村によって異なるため、事前に保険料のシミュレーションを行うことが重要である。

自分の状況に合った選択

退職後の健康保険の選択は、任意継続と国民健康保険の2つに大きく分かれます。任意継続は、退職前まで加入していた健康保険をそのまま継続できる制度で、保険料は給与からの天引きではなくなり、自分で支払う必要があります。一方、国民健康保険は、誰でも加入できる公的保険で、市区町村が運営しています。

任意継続の保険料は、前年度の給与所得に応じて決まります。そのため、年収が高い人ほど保険料が高くなる傾向にありますが、退職前の健康保険の保険料と同程度となることが多いです。具体的には、年収300万円の場合、月々の保険料は約6万円から8万円程度となります。一方、国民健康保険の保険料は、年齢や所得、家族構成などに応じて決まります。一般的には、年収300万円の場合、月々の保険料は約13万円から16万円程度となります。

任意継続の大きな特徴は、加入期間が限られることです。通常、退職後2年間という制限があります。そのため、任意継続を選択する場合、今後の収入や健康状態を考慮して、適切なタイミングで他の保険への切り替えを検討する必要があります。一方、国民健康保険は、年齢や所得に応じて保険料が変わるため、収入が多い人には不利となる可能性があります。退職後の健康保険の選択には、各自の状況を考慮し、慎重に決定する必要があります。

まとめ

退職後の健康保険の選択は、各自の状況に応じて慎重に行う必要がある。任意継続と国民健康保険の2つの選択肢があるが、どちらを選ぶかは保険料や加入期間などの要素を考慮して決定するべきである。任意継続は、退職前と同じ健康保険を継続できる制度であり、保険料は前年の所得に応じて決まる。一方、国民健康保険は誰でも加入できる公的保険であり、保険料は年齢や所得に応じて変わる。例えば、年収300万円の場合、任意継続の保険料は約6万円から8万円となるのに対し、国民健康保険の保険料は約13万円から16万円となる。任意継続は保険料が安いというメリットがあるが、加入期間が限られるというデメリットもある。そのため、退職後の健康保険の選択には、各自の所得や年齢、および将来の収入の見通しなどを総合的に考慮する必要がある。

よくある質問

退職後の健康保険は任意継続と国民健康保険のどちらが良いのか?

退職後に健康保険を選択する際、任意継続と国民健康保険のどちらに加入するべきか迷うことが多いでしょう。任意継続は前の職場の健康保険に引き続き加入できる制度で、保険料は前の職場での保険料と同額ですが、国保は市区町村によって保険料が異なるため、一概にどちらが良いとは言えません。任意継続の場合、最長2年間は同じ保険料で加入できるため、比較的短期間で再就職が決まっている場合などは任意継続がメリットがあるかもしれません。一方、国民健康保険は家族の状況や所得によって保険料が変わるため、家族が多い場合や所得が低い場合は国民健康保険の方が保険料が安くなる可能性があります。

任意継続の保険料はいくらかかるのか?

任意継続の保険料は、前の職場での健康保険の保険料と同額になります。ただし、会社負担分も含めた全額を自分で支払う必要があるため、退職前と比較すると負担額が大きくなることがあります。また、任意継続の保険料は毎年見直しが行われるため、将来の保険料がどうなるかは予測しにくいという点に注意が必要です。保険料の計算方法や負担については、あらかじめ確認しておくことが大切です。

国民健康保険の保険料はどのように決まるのか?

国民健康保険の保険料は、市区町村によって異なるため、転居を伴う場合は転居先の市区町村の保険料を調べる必要があります。国民健康保険の保険料は、所得割、均等割、平等割の3つの要素から成り立っています。所得割は所得に応じて決まり、均等割は加入者数に応じて決まります。また、平等割は世帯ごとに一定額が決まっています。これらの要素を合計して、世帯の国民健康保険の保険料が決定します。

退職後に健康保険の切り替えをしないとどうなるのか?

退職後、健康保険の切り替え手続きを行わないと、無保険状態になる可能性があります。無保険状態になると、医療費は全額自己負担となり、経済的な負担が非常に大きくなります。また、将来の年金やその他の給付にも影響を及ぼす可能性があります。退職後は速やかに任意継続か国民健康保険のどちらかに切り替える必要があるため、事前に手続き方法や必要書類について確認しておくことが大切です。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事