決算賞与の計算方法と支給割合を解説! 業績連動型の詳細も

決算賞与とは

この記事では、決算賞与の計算方法や支給割合について詳しく解説します。決算賞与は、会社の業績に応じて従業員に支給される賞与の一種で、会社の決算後に行われることが多いです。決算賞与の支給により、従業員のモチベーション向上や、会社の業績向上への貢献が期待できます。特に、業績連動型の決算賞与は、会社の業績と直接リンクしているため、従業員にとっては大きなインセンティブとなります。

イントロダクション

決算賞与とは、会社の業績に応じて従業員に支給される賞与の一種です。この制度は、会社の年間業績が良かった場合に、従業員への報奨として支給されることが一般的です。決算賞与の計算方法や支給割合は、会社によって異なりますが、一般的には会社の業績目標の達成度に応じて決まります。したがって、従業員は会社の業績に貢献することで、決算賞与の受給資格を得ることができます。会社の経営状況や業績予想は、決算賞与の金額を決定する上で重要な要素となります。

決算賞与とは

決算賞与とは、会社の業績に応じて従業員に支給される賞与の一種です。通常の賞与とは異なり、決算賞与は会社の決算後に支給されることが多いです。会社の業績目標の達成度に応じて支給額が決定されるため、従業員にとっては会社の業績に貢献するモチベーションにつながります。決算賞与の支給は、会社の経営状況や業績予想によって左右されるため、毎年支給されるわけではありません。

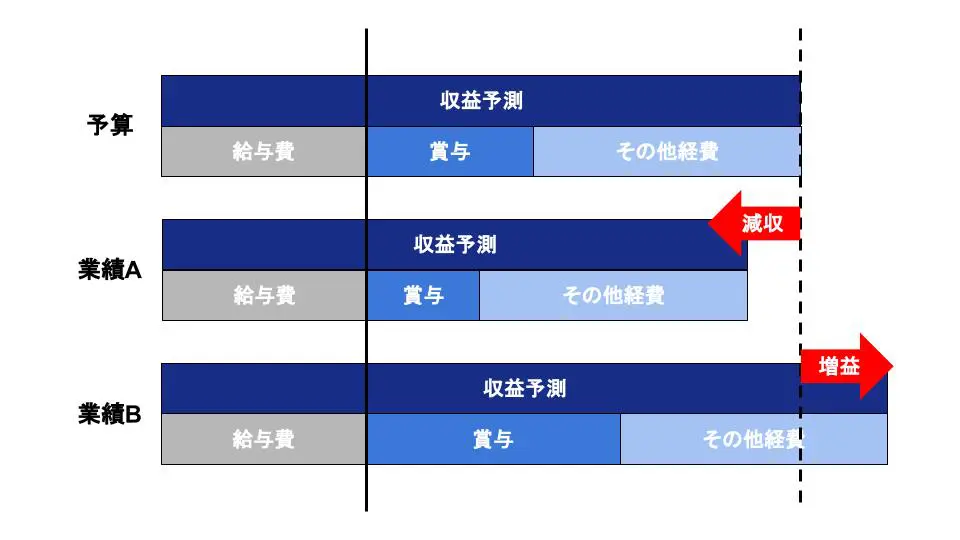

決算賞与の計算方法

決算賞与の計算方法は、会社によって異なりますが、一般的には業績連動型の計算方法が採用されています。この方法では、会社の決算業績に基づいて賞与の金額が決定されます。具体的には、会社の売上高や利益率などの業績指標を基に、一定の算定式を用いて賞与の金額を算出します。例えば、会社の売上高が一定の目標値を達成した場合に、一定の賞与金額が支給されるというような計算方法です。また、業績評価に基づいて賞与金額を決定する場合もあります。この場合、会社の業績を評価して、評価結果に基づいて賞与金額が決定されます。

業績連動型の決算賞与の詳細

業績連動型の決算賞与とは、会社の業績に応じて支給額が決定されるタイプの決算賞与です。このタイプの決算賞与は、会社の売上高や利益などの指標に基づいて計算されます。例えば、会社の売上高が一定の目標を達成した場合に、従業員に決算賞与が支給されるという仕組みです。業績連動型の決算賞与は、従業員のモチベーションを高めるために有効な手段であると考えられています。会社の業績が良かった場合には、従業員にもその成果が還元されるため、従業員のやる気を引き出すことができます。

支給割合と支給時期

決算賞与の支給割合は、会社の業績や個人の業績評価によって決定されます。一般的には、会社の業績目標の達成度に応じて支給割合が決まります。例えば、会社の業績が良かった場合には、高率の支給割合が適用されることがあります。一方、業績が悪かった場合には、支給割合が低くなるか、あるいは支給されないこともあります。

決算賞与の支給時期は、会社の決算日後に行われることが多いです。具体的には、会社の年度末の決算後に、決算賞与の支給が決定され、従業員に支給されます。会社の会計処理の都合上、決算賞与は次年度の初めに支給されることが一般的です。また、会社の就業規則や労働協約によって、決算賞与の支給に関するルールが定められていることがあります。

税金と社会保険料

決算賞与は、給与と同様に所得税や住民税がかかります。また、健康保険料や厚生年金保険料などの社会保険料も控除されます。税金や社会保険料の計算方法は、給与と同様に決算賞与の金額に基づいて行われます。会社の総務担当者や経理担当者は、決算賞与の支給に際して、これらの税金や社会保険料を正確に計算する必要があります。

決算賞与の税金や社会保険料は、通常の賞与と同様に扱われます。したがって、源泉徴収の対象となり、会社は従業員に代わって税金を納付する必要があります。また、社会保険料についても、会社と従業員がそれぞれ負担することになります。

まとめ

決算賞与とは

決算賞与とは、会社の決算期に業績が良かった場合に従業員に支給される賞与の一種です。会社の業績目標の達成度に応じて支給額が決まります。一般的に、業績連動型の決算賞与は、会社の業績と直接リンクしているため、従業員のモチベーション向上につながります。

決算賞与の計算方法には、業績連動型、固定額型、業績評価型の3種類があります。業績連動型は、会社の業績目標の達成度に応じて支給額が決まります。例えば、会社の売上高や利益率などの業績指標を設定し、それを達成した場合に一定の支給額が決定されます。

決算賞与の支給時期は、会社の決算日後に行われることが多く、税金や社会保険料がかかります。決算賞与は給与と一緒に支給されることが一般的ですが、会社によっては別途支給される場合もあります。従業員にとっては、決算賞与の支給は収入増加につながるため、非常に重要な要素となります。

よくある質問

決算賞与とは何ですか?

決算賞与とは、会社の業績に応じて支給される賞与の一種です。会社の年間業績や利益に基づいて、従業員に支給されることが多いです。決算賞与は、業績連動型の報酬制度の一環として導入されることがあります。従業員のモチベーション向上を目的として、業績向上と従業員の貢献を結びつける役割を果たします。

決算賞与の計算方法はどのように決まりますか?

決算賞与の計算方法は、会社の業績評価指標に基づいて決まります。具体的には、売上高や利益率などの指標を用いて、会社の業績を評価します。その評価結果に基づいて、賞与の支給額や支給割合が決定されます。また、個人の業績や評価を加味して、個々の従業員に支給される額が決まることもあります。

業績連動型の決算賞与のメリットは何ですか?

業績連動型の決算賞与のメリットは、従業員のモチベーション向上と会社の業績向上を同時に実現できることです。従業員は、会社の業績に直接影響を与えることができるため、仕事への意欲が高まります。また、会社の業績が好調な場合には、より多くの報酬を得ることができるため、従業員の満足度も向上します。

決算賞与の支給割合はどのように決まりますか?

決算賞与の支給割合は、会社の業績や業界の平均などを参考にして決まります。具体的には、会社の利益や売上高の一定割合を、賞与原資として積み立て、その原資を基に個々の従業員に支給される額が決まります。また、役職や勤続年数などの要素も加味して、支給割合が決定されることがあります。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事