基本給と手当の税金への影響|節税のポイントを解説

基本給と手当の税金への影響について

基本給と手当は、給与の大きな二つの構成要素であり、税金の計算において重要な役割を果たします。基本給が低くて手当が多い場合、課税対象となる金額が変化する可能性があります。一般的に、手当の一部は非課税となる場合があるため、税金の負担が軽減される可能性があります。しかし、基本給が低すぎると、社会保険料や年金の計算に影響が出る可能性があります。したがって、基本給と手当のバランスを考慮して、税金の計画を行うことが重要です。

イントロダクション

基本給と手当は、従業員の給与を構成する重要な要素です。税金の計算においても、これらの要素は大きな影響を与えます。基本給が低くて手当が多い場合、税金の計算に影響する可能性があります。手当の一部は非課税となる場合があるため、税金の負担が軽減される可能性があります。しかし、基本給が低すぎると、年金や健康保険の計算に影響が出る可能性があります。そのため、基本給と手当のバランスを考慮して、税金の計画を行うことが重要です。給与体系を見直す際には、税金の影響を十分に考慮する必要があります。

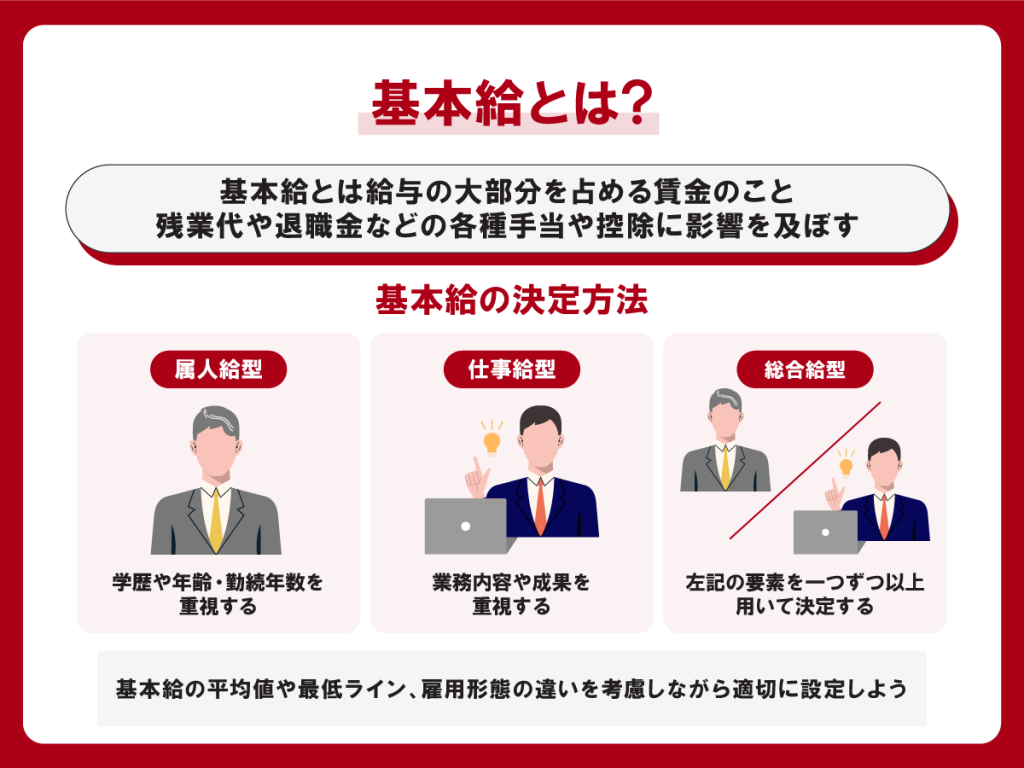

基本給と手当の定義

基本給と手当は、給与の重要な構成要素です。基本給とは、労働の対価として支払われる固定給与のことを指し、労働時間や勤務日数に応じて決まります。一方、手当とは、基本給以外の諸手当のことを指し、通勤手当や家族手当、残業手当など様々な種類があります。手当は、特定の条件や状況に応じて支給されることが多いです。基本給と手当の割合は会社や業種によって異なりますが、一般的には基本給が給与の大部分を占めています。しかし、手当の割合が高い場合、税金の計算に影響を及ぼす可能性があります。

税金の計算方法

日本の税制では、給与収入に対する税金の計算は、給与所得控除や各種控除を差し引いた後に行われます。基本給と手当の税金への影響を考える上で重要なのは、給与所得控除の扱いです。給与所得控除は、給与収入から一定額を控除する制度であり、その金額は給与収入の額に応じて決まります。手当の一部は、非課税となる場合があります。例えば、通勤手当や出張手当の一部は、一定の条件を満たせば非課税となります。

課税対象となる手当については、給与と同様に所得税の課税対象となります。したがって、手当が多いほど、所得税の負担が増える可能性があります。しかし、基本給が低くて手当が多い場合、社会保険料の計算に影響が出る可能性があります。社会保険料は、基本給を基に計算されることが多いため、基本給が低いと社会保険料の負担が軽減される可能性があります。一方で、年金の計算にも影響が出る可能性があります。基本給と手当のバランスを考慮して、税金や社会保険料の計画を行うことが重要です。

手当の非課税制度

基本給と手当の税金への影響を考える上で、非課税手当の制度を理解することが重要です。非課税手当とは、税法上一定の条件を満たす手当で、所得税や住民税の課税対象とならないものです。例えば、通勤手当や出張手当の一部は、非課税の対象となります。これらの手当は、実際に業務に関連する費用に充てられるものであり、従業員の収入として扱われないため、税金の負担が軽減されます。

通勤手当は、従業員の通勤にかかる費用を補助する目的で支給される手当で、一定の金額までは非課税となります。また、出張手当も、業務上の必要経費として認められる範囲内で非課税となります。これらの非課税手当を適切に活用することで、従業員の税負担を軽減し、手取り収入を増やすことができます。

基本給と手当のバランス

基本給と手当のバランスは、税金の計算に大きな影響を及ぼします。基本給が低くて手当が多い場合、税金の計算に影響する可能性があります。手当の一部は非課税となる場合があるため、税金の負担が軽減される可能性があります。しかし、基本給が低すぎると、年金や健康保険の計算に影響が出る可能性があります。そのため、基本給と手当のバランスを考慮して、税金の計画を行うことが重要です。

基本給と手当のバランスを考える際には、給与体系の全体像を把握する必要があります。基本給と手当の割合を適切に設定することで、税金の負担を軽減することができます。また、非課税手当を活用することで、税金の負担をさらに軽減することができます。非課税手当に該当する手当には、通勤手当や扶養手当などがあります。これらの手当を適切に活用することで、税金の負担を軽減することができます。

節税のポイント

基本給と手当の税金への影響を理解することで、節税の機会を掴むことができます。給与所得者の場合、基本給と手当のバランスが税金の計算に大きな影響を与えることがあります。特に、非課税手当の活用は税金の負担を軽減する有効な手段です。例えば、通勤手当や資格手当などは一定の条件下で非課税となる場合があります。これらの手当を適切に利用することで、税引き後の手取り額を増やすことができます。

また、年末調整を適切に利用することも節税の重要なポイントです。年末調整では、1年間の所得と納税額を精算するため、過払いした税金を取り戻すことができます。扶養家族の有無や医療費の支出など、さまざまな控除を申請することで、納税額を減らすことが可能です。これらの点を考慮することで、より効果的な税金対策を行うことができます。

年末調整の活用

年末調整を活用することで、税金の負担を軽減することができます。年末調整とは、1年間に支払った給与の総額と、源泉徴収された税額を精算する手続きです。扶養控除や医療費控除などの控除を申請することで、還付金を受け取ることができます。また、生命保険料控除や地震保険料控除などの保険料控除も申請することができます。これらの控除を申請することで、税金の負担を軽減することができます。会社員は、年末調整の際に必要な書類を提出することで、簡単に控除を申請することができます。

まとめ

基本給と手当の税金への影響を理解することは、節税の観点から非常に重要です。非課税手当を適切に活用することで、税金の負担を軽減することができます。例えば、通勤手当や扶養手当は一定の条件を満たせば非課税となります。また、年末調整を適切に実施することで、過払いした税金の還付を受けることができます。基本給と手当のバランスを考慮して、税金の計画を行うことが大切です。税制優遇のメリットを最大限に活用することで、節税効果を得ることができます。

よくある質問

基本給と手当の違いは何ですか?

基本給と手当の違いは、給与の構成要素としての役割や、税金への影響にあります。基本給は、給与の基本となる部分であり、通常は固定額で支給されます。一方、手当は、基本給に上乗せされる形で支給される給与の一部であり、通勤手当や残業手当など、様々な種類があります。手当は、従業員の特定の状況や条件に応じて支給されることが多いです。基本給と手当の違いを理解することで、節税の機会を見出すことができます。

手当はすべて課税対象ですか?

手当のすべてが課税対象となるわけではありません。非課税の手当も存在します。例えば、通勤手当は一定の条件を満たせば非課税となります。また、扶養手当も非課税であることが一般的です。しかし、残業手当や賞与は通常課税対象となります。手当の種類によって税金の扱いが異なるため、それぞれの手当が課税対象かどうかを理解することが重要です。

基本給を下げることで税金を節約できますか?

基本給を下げることで、所得税や住民税の負担を軽減できる可能性があります。しかし、基本給を下げることは、社会保険料の算定基礎にも影響を及ぼすため、一概に節税になるとは限りません。社会保険料は基本給に基づいて算定されることが多いため、基本給を下げると社会保険料も下がることになりますが、将来の年金受給額にも影響を及ぼす可能性があります。したがって、基本給を変更する際には、税金以外の要素にも留意する必要があります。

節税のポイントは何ですか?

節税のポイントは、給与の構成を適切に管理することです。非課税の手当を適切に利用することで、課税対象となる給与を減らすことができます。また、福利厚生の充実を図ることも、節税につながることがあります。福利厚生には、社宅の提供や健康診断の実施などがあり、これらは従業員にとって有益であるだけでなく、課税所得の減少にも寄与します。給与体系を見直し、適切な節税対策を実施することが重要です。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事