インセンティブと賞与の違いと税金控除の扱いを解説

この記事では、インセンティブと賞与の違いと、それらが税金や控除に与える影響について解説します。具体的には、インセンティブが賞与扱いになる条件や、その場合の税金や控除の扱いについて詳しく説明します。インセンティブは従業員のパフォーマンスを高めるために支払われるものであり、その扱いについては会社の会計処理や人事労務にも影響を及ぼします。税金控除の扱いについては、インセンティブと賞与の違いを理解することが重要です。

イントロダクション

従業員へのインセンティブ支給は、会社の業績を向上させるための有効な手段です。しかし、インセンティブが賞与扱いになるかどうかによって、税金や控除の扱いが異なります。インセンティブと賞与の違いを理解することは、会社の会計処理や人事労務において非常に重要です。インセンティブが賞与扱いになる条件としては、従業員の勤勉に対する報奨として支払われ、一定の目標を達成した場合に支払われることが挙げられます。また、従業員の給与とは別に支払われることも条件の一つです。インセンティブが賞与扱いになった場合、所得税や社会保険料の対象となり、控除の対象ともなります。

インセンティブと賞与の違いとは

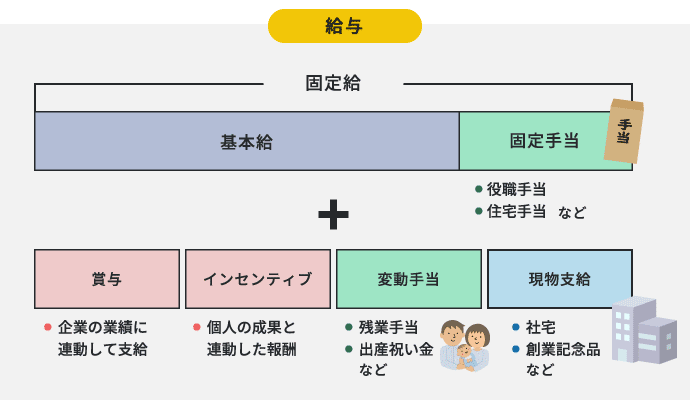

インセンティブと賞与は、どちらも従業員に対する金銭的な報酬の一種ですが、その目的や性質は異なります。インセンティブは、従業員のモチベーション向上や特定の目標達成を促すために支払われるものであり、会社の業績や従業員のパフォーマンスに応じて支給されることが多いです。一方、賞与は、従業員の勤勉に対する報奨として支払われるものであり、通常は一定の期間における従業員の業績や会社の業績に基づいて支給されます。インセンティブと賞与の違いは、支払われる目的にあり、インセンティブは従業員のパフォーマンスや達成目標を高めるために支払われます。会社の人事戦略や業績評価の一環として、適切なインセンティブ制度を設計することが重要です。

インセンティブが賞与扱いになる条件

インセンティブが賞与扱いになるかどうかは、税金や控除の扱いに大きな影響を及ぼします。インセンティブが賞与扱いになる条件としては、従業員の勤勉に対する報奨として支払われることが挙げられます。具体的には、一定の目標を達成した場合に支払われるものであり、従業員の給与とは別に支払われることが条件となります。このように、インセンティブが賞与扱いになるかどうかは、支払われる目的や条件によって決まります。

インセンティブが賞与扱いになった場合、所得税や社会保険料の対象となり、控除の対象ともなります。税金や控除の扱いについては、会社の会計処理や人事労務にも影響を及ぼします。そのため、インセンティブを支給する際には、賞与扱いになるかどうかを十分に検討する必要があります。税務処理を適切に行うことで、会社と従業員双方の利益を守ることができます。

賞与扱いになった場合の税金と控除の扱い

インセンティブが賞与扱いになる場合、税金や控除の扱いが変わります。具体的には、所得税と社会保険料の対象となり、控除の対象ともなります。インセンティブが賞与扱いになった場合、会社の会計処理や人事労務にも影響を及ぼします。源泉徴収の対象となるため、会社は従業員に支払うインセンティブから所得税を控除し、税務署に納付する必要があります。また、健康保険料や厚生年金保険料などの社会保険料も控除の対象となります。インセンティブが賞与扱いになるかどうかは、会社の会計処理や人事労務のあり方に大きな影響を与えるため、十分な注意が必要です。

会社の会計処理と人事労務への影響

インセンティブが賞与扱いになる場合、会社の会計処理や人事労務に大きな影響を及ぼします。会計処理の観点からは、インセンティブが賞与扱いになると、賞与支給として計上され、会社の損益計算書に影響を与えます。また、人事労務の観点からは、インセンティブが賞与扱いになると、社会保険料の計算に含まれるため、会社の保険料負担が増加する可能性があります。

インセンティブが賞与扱いになった場合、源泉徴収の対象となり、従業員の所得税が天引きされます。また、会社の年末調整や確定申告にも影響を及ぼすため、会計処理や人事労務担当者は注意が必要です。さらに、インセンティブの課税扱いについては、国税庁の規定に従って処理する必要があります。

インセンティブの設計と運用上の注意点

インセンティブを設計する際には、目標達成の明確化と評価基準の透明化が重要です。インセンティブの目的は、従業員のモチベーションを高め、業績を向上させることです。そのためには、具体的な目標を設定し、その達成度に応じてインセンティブを支払うことが効果的です。また、評価基準を明確にし、従業員が自らの取り組みとインセンティブの関連性を理解できるようにする必要があります。

インセンティブの設計においては、税金と社会保険料の扱いにも注意が必要です。インセンティブが賞与扱いになる場合、所得税と社会保険料の対象となり、控除の対象ともなります。会社の会計処理や人事労務にも影響を及ぼすため、インセンティブの設計時には税務上の扱いを十分に検討する必要があります。

インセンティブの運用上の注意点としては、公平性と透明性を保つことが重要です。インセンティブの評価基準や支払い方法について、従業員に十分に周知し、運用上の不備や不公平が生じないようにする必要があります。また、インセンティブの効果を定期的に評価し、必要に応じて設計を見直すことも大切です。

まとめ

インセンティブと賞与の違いを理解することは、税金や控除の扱いを考える上で重要です。インセンティブは従業員のモチベーションを高め、特定の目標を達成するための報奨として支払われることが多いです。一方、賞与は従業員の勤勉に対する報酬として、一定の時期に支払われることが一般的です。インセンティブが賞与扱いになるかどうかは、税金や社会保険料の扱いに影響を及ぼします。

インセンティブが賞与扱いになる場合、所得税や社会保険料の対象となり、給与とは別に源泉徴収が行われることがあります。また、会社の会計処理や人事労務にも影響を及ぼすため、慎重な対応が必要です。インセンティブの支払いが賞与扱いになるかどうかは、個々のケースに応じて判断する必要があります。

税務上の扱いについては、インセンティブの支払いが従業員の所得に含まれるかどうかが重要です。インセンティブが賞与扱いになった場合、従業員の年収に含まれることになり、税額にも影響を及ぼします。会社の経理担当者や人事担当者は、インセンティブの支払いに関する税務上の扱いについて、十分な理解が必要です。

よくある質問

インセンティブと賞与の違いは何ですか?

インセンティブと賞与は、どちらも従業員への報酬の一種ですが、その目的や性質は異なります。インセンティブは、特定の目標達成や業績向上を促すために支払われるものであり、賞与は労働の対価として支払われるものです。したがって、インセンティブは成果主義に基づくものであり、賞与は労働の評価に基づくものと言えるでしょう。また、インセンティブは一時的なボーナスとして支払われることが多いのに対し、賞与は定期的な支払いとして行われることが多いという違いもあります。

インセンティブの税金控除はどうなりますか?

インセンティブは課税対象となりますが、その税金控除の扱いは複雑です。給与所得として扱われるインセンティブは、源泉徴収の対象となります。ただし、インセンティブの支払い時期や支払い方法によっては、税金控除の扱いが異なる場合があります。たとえば、業績達成を条件として支払われるインセンティブは、条件成就の時点で課税対象となる可能性があります。また、インセンティブが非金銭的なものである場合、たとえばストックオプションなどは、権利行使の時点で課税対象となる可能性があります。

賞与の税金控除はどうなりますか?

賞与の税金控除は、給与所得として扱われるため、源泉徴収の対象となります。賞与の税金控除率は、賞与の金額や従業員の所得によって異なります。また、賞与が定期的な支払いである場合、毎月の給与と合わせて年間の所得を計算し、年末調整を行う必要があります。ただし、賞与が一時的な支払いである場合、その都度源泉徴収が行われることになります。

インセンティブと賞与の税金控除の違いは何ですか?

インセンティブと賞与の税金控除の違いは、主に課税時期と税率にあります。インセンティブは条件成就や権利行使の時点で課税対象となるのに対し、賞与は支払い時期に課税対象となります。また、インセンティブの税率は、業績や成果に基づいて決定されることが多いのに対し、賞与の税率は、給与所得として扱われるため、一般的な所得に対する税率が適用されます。したがって、インセンティブと賞与の税金控除の違いを理解し、適切な税務処理を行うことが重要です。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事