育休中の社会保険料免除制度 ボーナス月の扱いと申請方法

育休中の社会保険料免除制度の概要

育休中の社会保険料免除制度は、育児休業や介護休業のために休職している労働者が社会保険料を納付しなくてもよい制度です。この制度は、育児介護休業給付金の支給対象となる労働者が対象で、育休中は健康保険料や厚生年金保険料などの社会保険料が免除されます。ボーナス月についても、通常通り社会保険料免除のルールが適用され、賞与に対する社会保険料も免除されます。

イントロダクション

育休中の社会保険料免除制度は、育児介護休業給付金の支給対象となる労働者が、育児や介護のために休職している間、社会保険料を納付しなくてもよい制度です。この制度は、労働者が育休中に経済的な負担を軽減することを目的としています。社会保険料免除の対象となるのは、健康保険、厚生年金保険などの社会保険料です。

育休中の社会保険料免除制度は、育児休業給付金の支給期間と連動しています。つまり、育児休業給付金の支給対象となる期間は、社会保険料が免除されることになります。ボーナス月についても、通常通り社会保険料免除のルールが適用されます。したがって、ボーナス月の社会保険料も免除されることになります。申請は労働者が直接行う必要があり、必要な書類を添付して提出する必要があります。

育休中の社会保険料免除制度とは

育休中の社会保険料免除制度は、育児介護休業給付金の支給対象となる労働者が、育児や介護のために休職している間に社会保険料を納付しなくてもよい制度です。この制度により、労働者は健康保険料や厚生年金保険料などの社会保険料が免除されます。育休中の社会保険料免除は、労働者が育児や介護に専念できるようにするための重要な制度です。育児休業や介護休業を取得している労働者は、この制度の対象となります。ボーナス月についても、通常通り社会保険料免除のルールが適用され、ボーナスに対する社会保険料も免除されます。申請は労働者が直接行う必要があり、必要な書類を添付して提出する必要があります。

ボーナス月の扱い

育休中の社会保険料免除制度では、ボーナスの扱いについても規定されています。通常、賞与は社会保険料の対象となりますが、育休中は社会保険料免除の対象となります。つまり、ボーナス月であっても、社会保険料は免除されることになります。これは、育児介護休業給付金の支給対象となっている労働者が対象となります。

この制度の適用については、事業主が健康保険や厚生年金保険の保険料を免除するかどうかを決定します。したがって、育休中の労働者は、事業主に育児休業の取得を申請し、必要な手続きを行う必要があります。事業主は、労働者の申請に基づいて、社会保険料の免除手続きを行います。

申請方法と必要書類

育休中の社会保険料免除制度を申請するには、労働者が事業主に必要書類を提出する必要があります。育児休業給付金受給資格確認票や育児休業給付金支給申請書などの書類を事前に準備しておく必要があります。これらの書類は、事業主が健康保険や厚生年金保険の被保険者資格を喪失させないために必要なものであり、事業主がこれらの書類を添えて市区町村に申請を行います。申請は原則として事業主が行いますが、労働者が直接申請を行う場合もあります。申請の際には、育児介護休業給付金の支給決定通知書のコピーなど、必要な書類を添付する必要があります。

免除期間と注意事項

育休中の社会保険料免除制度は、育児介護休業給付金の支給対象となる労働者が対象です。この制度により、育休中の社会保険料が免除されます。免除の対象となる社会保険料には、健康保険料や厚生年金保険料が含まれます。ボーナス月についても、通常通り社会保険料免除のルールが適用され、ボーナスに対する社会保険料も免除されます。

免除期間は、育児介護休業給付金の支給期間と同じです。つまり、育休を開始した日から給付金の支給期間が終了するまでの間、社会保険料が免除されます。申請は労働者が直接行う必要があり、必要な書類を添付して提出する必要があります。事業主は、労働者の申請に基づいて、必要な手続きを行います。

まとめ

育休中の社会保険料免除制度は、育児介護休業給付金の支給対象となる労働者が対象となり、育休中の社会保険料が免除される制度です。この制度により、育休中の労働者は健康保険料や厚生年金保険料の負担がなくなります。ボーナス月についても、通常の月と同じく社会保険料免除のルールが適用され、ボーナスに対する社会保険料も免除の対象となります。申請手続きは、労働者が事業主を通じて行う必要があり、必要な書類を添付して提出する必要があります。免除期間は、育児介護休業給付金の支給期間と一致するため、労働者は事前に給付金の支給期間を確認しておくことが重要です。

よくある質問

育休中の社会保険料はいつまで免除されるのか?

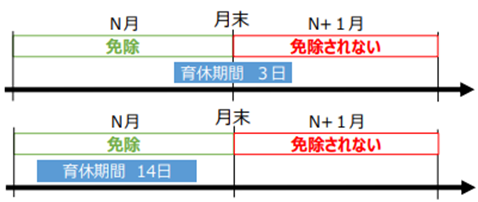

育休中の社会保険料免除制度は、育児休業を取得している期間中、健康保険料と厚生年金保険料の事業主負担分と従業員負担分の両方が免除されるという制度です。この免除は、育児休業の開始月から終了月まで適用されます。ただし、育児休業の開始日が月の途中である場合でも、その月は免除の対象となります。一方、育児休業の終了日が月の途中である場合は、月末に在籍していればその月も免除対象となります。免除の申請は事業主が事後的に行うことが一般的です。

ボーナス月の社会保険料はどうなるのか?

賞与に係る社会保険料についても、健康保険料と厚生年金保険料の双方が免除対象となります。具体的には、育児休業中に支給される賞与については、保険料が免除されます。例えば、6月に賞与が支給される場合において、6月1日から育児休業を取得している場合は、その賞与に対する社会保険料は免除されます。事業主は、賞与を支給した月の翌月に、賞与支払いに関する届出を提出する際に、免除対象であることを記載する必要があります。

申請方法はどうすればいいのか?

社会保険料の免除を受けるためには、事業主が事後的に、所轄の年金事務所もしくは社会保険事務所に対して、育児休業取得者の保険料免除に関する届出を提出する必要があります。具体的には、育児休業等終了時報酬・賞与月額算定用の届出書に、免除対象となる期間を記載し、必要書類を添付して提出します。事業主は、免除の対象となる従業員ごとに、必要な手続きをきちんと行わなければなりません。

復職後の社会保険料はどうなるのか?

育児休業から復職した後の社会保険料については、通常の計算方法に従って算出されます。つまり、復職後の給与や賞与に対しては、健康保険料と厚生年金保険料が課されます。復職月以降の保険料については、事業主と従業員がそれぞれ負担することになります。したがって、事業主は、復職した従業員の社会保険料を正しく計算し、毎月、あるいは賞与支給時に適切に徴収・納付する必要があります。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事