通勤手当の課税対象と計算方法 非課税限度額と会計処理のポイント

通勤手当の基本的な考え方

通勤手当は、従業員が会社に通勤するために必要な交通費を補助する目的で支払われる福利厚生の一種です。多くの企業で導入されており、従業員の通勤を円滑にするために重要な役割を果たしています。通勤手当の扱いについては、税法上の特例が設けられており、一定の条件を満たすことで非課税の扱いを受けることができます。特に、非課税限度額の範囲内であれば、通勤手当は課税対象となりません。

通勤手当の非課税限度額は、月額15万円までとされていますが、実際にはもっと低い金額が適用されることが一般的です。具体的には、電車やバスなどの定期券代がこの限度額の対象となります。しかし、会社によっては独自のルールを設けている場合もあり、事前に確認しておくことが大切です。また、通勤手当の計算方法については、会社ごとに異なる場合がありますが、一般的には、従業員の通勤に必要な交通費を基準に算出されます。

イントロダクション

通勤手当は従業員が会社に通勤する際の交通費を補助する目的で支払われる福利厚生の一種です。この手当は従業員の通勤を円滑にするために重要な役割を果たしていますが、その扱いについては税法上の注意が必要です。通勤手当のうち、一定額までは非課税として扱われますが、これを超える部分については課税対象となります。ここでは、通勤手当の課税対象となる条件や計算方法、さらには会計処理のポイントについて詳しく見ていきます。通勤手当の非課税限度額は月額15万円までとされていますが、実際にはもっと低い額が非課税の上限となることが一般的です。

通勤手当とは

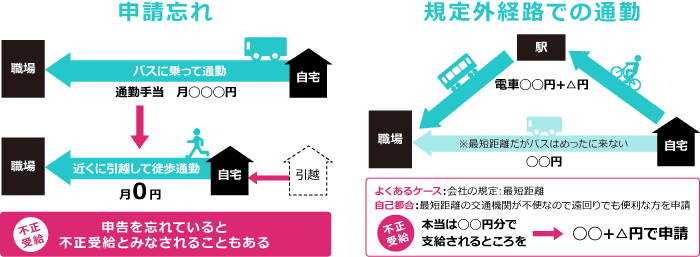

通勤手当とは、従業員が会社に通うために必要な交通費を補助する目的で支払われる福利厚生の一種です。この手当は、従業員の通勤にかかる費用を一部または全部を会社が負担することで、従業員の経済的な負担を軽減することを目的としています。通勤手当の支給は、会社の就業規則や労働協約によって定められており、従業員はこの手当を利用して通勤に必要な交通機関を利用することができます。通勤手当の非課税限度額は、月額15万円までとされていますが、実際には月額9,500円までの範囲で非課税とされることが一般的です。

通勤手当の課税対象

通勤手当は、従業員が会社に通勤するために必要な交通費を補助する目的で支払われる福利厚生の一種です。一般的に、通勤手当は従業員の給与とは別に支給され、会社の経費として計上されます。通勤手当のうち、月額15万円までの実費については、非課税限度額が設定されており、この範囲内の金額は非課税となります。ただし、この非課税限度額は、通勤に必要な定期券や回数券の購入に充てられることが前提となっています。特定の条件を満たすことで、通勤手当の一部または全部が非課税となるのです。

非課税限度額の解説

通勤手当のうち、一定額までは非課税として扱われます。この非課税限度額は、月額15万円までとされていますが、実際にはもっと低い金額となります。通常、月額9,500円(新幹線等の定期代は含まず)までの通勤手当は非課税となります。会社は、この非課税限度額を超える通勤手当を従業員に支給する場合、その超過部分を課税対象として扱わなければなりません。つまり、会社は非課税限度額を正確に把握し、適切に通勤手当を計算する必要があります。

通勤手当の計算方法

通勤手当の計算方法にはいくつかの方法がありますが、一般的には定期券の金額に基づいて計算されます。具体的には、従業員が実際に使用する公共交通機関の定期券の金額を基準として、1ヶ月あたりの通勤手当が決定されます。また、会社の就業規則や規定に基づいて、距離別や時間別に計算される場合もあります。距離別の計算では、従業員の自宅から会社までの距離に応じて通勤手当が決定され、時間別の計算では、通勤に要する時間に応じて決定されます。会社の規定によっては、実費精算が行われる場合もあります。

会計処理のポイント

通勤手当の会計処理は、会社の経費として計上する必要があります。具体的には、福利厚生費として処理します。通勤手当の支払い時に、借方に福利厚生費を計上し、貸方に現金または預金を計上します。また、通勤手当の源泉徴収税は、会社の税務処理において重要なポイントとなります。源泉徴収税は、給与所得の源泉徴収税として処理します。通勤手当の会計処理を適切に行うことで、会社の財務諸表の正確性を確保することができます。

源泉徴収税の留意点

通勤手当の源泉徴収税については、会社の会計処理上の留意点があります。源泉徴収義務がある会社は、従業員の通勤手当から源泉徴収税を徴収し、毎月、税務署に納付する必要があります。源泉徴収税の金額は、通勤手当の金額や従業員の扶養家族の有無などに応じて決定されます。会社は、毎年、給与所得の源泉徴収票を従業員に交付し、前年の通勤手当と源泉徴収税の金額を報告する必要があります。

まとめ

通勤手当は、従業員の通勤にかかる費用を補助するための福利厚生の一種であり、非課税限度額が設けられています。具体的には、月額15万円までの範囲内で、定期券の金額または実際の通勤費のいずれか低い方が非課税となります。会社は、通勤手当の支給に際して、適切な会計処理を行う必要があります。通勤手当の課税対象となる部分については、従業員の給与として扱われ、源泉徴収の対象となります。会社の経理担当者は、通勤手当の非課税限度額や会計処理の方法について十分に理解しておく必要があります。

よくある質問

通勤手当はすべて非課税になるのですか?

通勤手当は、一定の条件を満たせば非課税として扱われますが、すべてが非課税になるわけではありません。通勤手当のうち、非課税限度額を超える部分は課税対象となります。非課税限度額は、月額15万円までとされており、この範囲内であれば、通勤手当は非課税として扱われます。ただし、実際の通勤費がこの額を超える場合は、超えた部分が課税対象となります。

通勤手当の非課税限度額はどのように決まっているのですか?

通勤手当の非課税限度額は、税法によって定められています。具体的には、月額15万円が非課税限度額とされており、この範囲内であれば、通勤手当は非課税として扱われます。この限度額は、通勤方法や通勤距離に関係なく適用されます。ただし、会社が支給する通勤手当の額がこの限度額を超える場合は、超えた部分が課税対象となります。

通勤手当の会計処理はどのように行えばよいですか?

通勤手当の会計処理を行う際には、非課税分と課税分を分けて処理する必要があります。非課税分の通勤手当は、福利厚生費として計上することが一般的です。一方、課税分の通勤手当は、給与として計上し、源泉徴収の対象とする必要があります。また、年末調整や確定申告の際には、課税分の通勤手当を含めた給与所得を正確に申告する必要があります。

通勤手当の課税対象となるケースにはどのようなものがありますか?

通勤手当の課税対象となるケースとしては、非課税限度額を超える通勤手当が支給された場合や、実際の通勤費と支給額に差がある場合などが挙げられます。また、通勤手当が定期券や交通費の実費ではなく、一律に一定額が支給されている場合も、課税対象となる可能性があります。このようなケースでは、会社の会計処理や従業員の税務申告に注意が必要です。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事