通勤手当は年収に含まれる?源泉徴収票の見方と税金の扱い方

この記事では、通勤手当が年収に含まれるかどうかについて、源泉徴収票の見方と税金の扱い方を中心に説明します。通勤手当は、会社が従業員に支給する給与の一種で、交通費の補助を目的としています。一般的に、通勤手当は給与所得に含まれますが、税金との関わりが複雑です。源泉徴収票には、通勤手当に関する情報が記載されますが、記載の仕方は会社によって異なります。

イントロダクション

通勤手当は、労働者が仕事に行くために必要な交通費を補助するために支払われる給与の一種です。一般的には、通勤手当は給与所得に含まれますが、税金との関わりが複雑です。源泉徴収票には、通勤手当に関する情報が記載されますが、記載の仕方は会社によって異なります。通勤手当を年収に含める場合、所得税や社会保険料などの税金や保険料への支払いに影響します。通勤手当の税金の扱いは、会社の給与規程や労働協約によって異なりますので、会社の人事部門や会計部門に確認する必要があります。

通勤手当とは何か

通勤手当とは、会社が従業員に対して支給する、通勤に必要な交通費の一部または全部を補助する給与のことを指します。この制度は、従業員の通勤を円滑に行うことを目的としており、一般的には月額で一定の金額が支給されます。通勤手当の支給方法や金額は、会社の就業規則や労働協約によって定められており、会社によって異なる場合があります。通勤手当は、従業員が通勤に要する費用を負担する手助けとなり、従業員の福利厚生の一環としても機能しています。また、通勤手当は給与所得の一部として扱われるため、税金や社会保険料の計算においても重要な要素となります。

源泉徴収票の見方

源泉徴収票は、会社が従業員に支払った給与の総額や、そこから控除された所得税や社会保険料の金額を記載した書類です。この書類には、給与所得の金額や、非課税通勤費の金額などが記載されています。通勤手当が年収に含まれるかどうかは、源泉徴収票の「給与所得」の欄を見るとわかります。通勤手当が給与所得に含まれている場合、その金額は「給与所得」の欄に含まれています。

源泉徴収票の「給与所得」の欄には、課税対象となる給与の総額が記載されています。この金額には、基本給や残業代、賞与などが含まれています。通勤手当が非課税扱いになっている場合、一定の金額までは非課税として扱われ、「給与所得」の欄には含まれません。ただし、会社の給与規程や労働協約によっては、通勤手当が課税対象となる場合もあります。そのため、源泉徴収票の記載内容を確認し、会社の人事部門や会計部門に問い合わせることが大切です。

通勤手当と税金の関係

通勤手当は、会社員が通勤に必要な費用を負担するための手当であり、非課税の扱いを受けることができます。しかし、通勤手当の非課税限度額を超える部分については、課税対象となります。非課税限度額は、電車やバスなどの公共交通機関を利用した場合と、自家用車を利用した場合で異なります。通勤手当の税金の扱いについては、会社の給与規程や就業規則などで定められていることが多いです。

通勤手当を支給する場合、会社は源泉徴収の対象となる給与から、所得税を天引きする必要があります。しかし、非課税の通勤手当については、源泉徴収の対象外となります。したがって、会社は通勤手当のうち、非課税限度額内の部分については、所得税を天引きしないことになります。ただし、非課税限度額を超える部分については、通常の給与と同様に、所得税が天引きされます。

通勤手当の非課税限度額

通勤手当は、会社の規則や労働協約によって、非課税限度額が設けられている場合があります。この非課税限度額は、通勤に必要な費用として認められる金額の上限を指し、この範囲内の通勤手当は非課税扱いとなります。非課税限度額を超える部分については、給与所得として課税対象となります。非課税限度額は、通常、一定の計算式に基づいて決定されます。

通勤手当の非課税限度額は、国税庁の定める規準に基づいて決定されます。一般的には、通勤に使用する交通機関の定期券代などが対象となります。会社は、従業員の通勤手当を計算する際に、この非課税限度額を考慮する必要があります。従業員は、自らの通勤手当が非課税限度額の範囲内であるかどうかを確認するために、会社の人事部門や会計部門に問い合わせることが大切です。

また、通勤手当の課税・非課税の扱いは、源泉徴収票の記載内容にも影響します。源泉徴収票には、給与所得や税額控除などの情報が記載されますが、通勤手当の扱いによっては、その記載内容が変わります。したがって、従業員は源泉徴収票の内容をよく確認し、通勤手当の扱いについて理解する必要があります。

会社の給与規程と通勤手当

通勤手当は、労働者が仕事に行くために必要な交通費を補助するために支払われる給与の一種です。会社の給与規程や労働協約によって、通勤手当の支給条件や金額が決まります。一般的には、通勤手当は給与所得に含まれますが、税金との関わりが複雑です。源泉徴収票には、通勤手当に関する情報が記載されますが、記載の仕方は会社によって異なります。

通勤手当を年収に含める場合、所得税や社会保険料などの税金や保険料への支払いに影響します。会社の給与規程や労働協約によって、通勤手当の税金の扱いが異なるため、労働者は会社の人事部門や会計部門に確認する必要があります。また、通勤手当の支給方法や金額も会社によって異なるため、労働者は自身の会社の規程を確認する必要があります。

まとめ

通勤手当は、会社の規則や労働協約によって、課税対象となる場合と非課税となる場合があります。一般的に、通勤手当は一定の金額までは非課税として扱われますが、その範囲を超えると課税対象となります。源泉徴収票には、通勤手当を含む給与所得の総額が記載されますが、通勤手当の扱いについては会社の判断に委ねられます。したがって、自身の源泉徴収票を確認し、通勤手当がどのように扱われているかを理解することが大切です。また、所得税や社会保険料の計算においても、通勤手当の扱いが影響します。

よくある質問

通勤手当は年収に含まれるの?

通勤手当は、会社から支給される給与の一種ですが、税法上の扱いは他の給与と異なります。一般的に、通勤手当は一定額までは非課税とされており、その額は月額15万円までと定められています。この非課税限度額内の通勤手当は、所得税や住民税の課税対象にはなりません。しかし、それを超える部分については課税対象となり、給与と同様に扱われます。したがって、源泉徴収票には、非課税の通勤手当は記載されませんが、課税対象となる部分は給与所得として記載されることになります。

源泉徴収票の見方は?

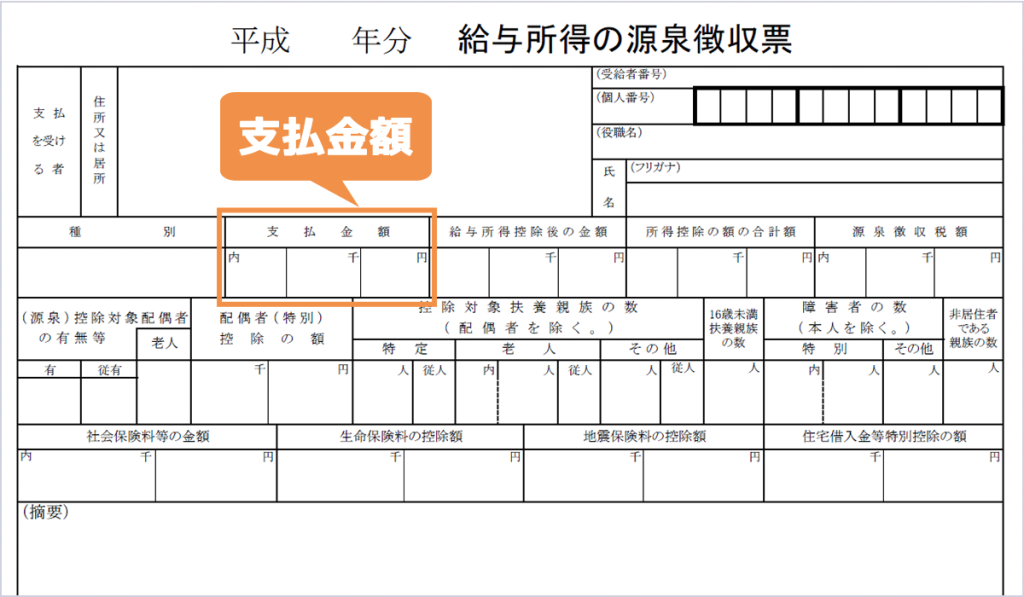

源泉徴収票は、1年間の給与所得や源泉徴収税額などが記載された書類です。通勤手当に関しては、非課税の部分は記載されませんが、課税対象となる部分は給与所得に含まれます。源泉徴収票の「支払金額」欄には、給与や賞与などの総額が記載されますが、ここには非課税の通勤手当は含まれていません。しかし、もし通勤手当のうち課税対象となる部分がある場合、それはこの欄に含まれています。また、「社会保険料等の金額」欄には、健康保険料や厚生年金保険料などが記載されており、これらも通勤手当の課税対象部分に基づいて計算されています。

通勤手当の税金の扱い方は?

通勤手当のうち、非課税限度額内の部分は、所得税や住民税の課税対象となりません。しかし、限度額を超える部分については、給与と同様に課税対象となります。したがって、会社は、従業員の通勤手当の支給額に応じて、適切に課税・非課税の区分を行い、年末調整や源泉徴収の手続きを行う必要があります。従業員は、自分の通勤手当がどのように扱われているかを確認するために、源泉徴収票や給与明細書をよく確認する必要があります。

通勤手当の非課税限度額は変更される可能性はあるの?

通勤手当の非課税限度額は、税制改正などにより変更される可能性があります。現在は月額15万円ですが、将来的には変更される可能性もあります。変更があった場合、国税庁や会社を通じて通知がありますので、従業員はその通知に従って、自分の通勤手当の扱いを確認する必要があります。また、会社の給与規定なども変更される可能性があるため、注意が必要です。

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

関連ブログ記事